El Recargo de Equivalencia es un Régimen Especial a efectos de IVA para autónomos en el que estás obligado a tributar si cumples una serie de requisitos. Es necesario saber si los cumples ya que afecta a tus facturas y presentaciones periódicas de impuestos. Es importante que conozcas el impuesto 130 sobre el recargo de equivalencia puesto que es necesario declarar a cuenta correspondiente al IRPF.

¿Estoy obligado a estar en Recargo de Equivalencia?

Si cumples estos tres requisitos si estas obligado a ello, informándolo en el modelo 036 de alta:

- Ser persona física (autónomo) y no empresa. Las sociedades no actúan bajo este régimen.

- Si vendes bienes que compras a otros proveedores. No puede existir transformación de esos bienes, ni fabricación utilizando materiales. Normalmente si estás de alta en el epígrafe de comercio al por menor.

- Si más del 80% de tu facturación es a particulares (menos del 20% a empresarios). En caso de que vendas más de un 20% a empresarios, puede que debas cambiar tu epígrafe a comercio mayorista y pasar al Régimen de Estimación Directa.

Los ejemplos más característicos son una tienda de venta online, una frutería, una papelería o una farmacia.

En ocasiones la dificultad se encuentra en el segundo requisito, ya que puede que sea complicado saber si realmente transformas o no los productos. Podemos tener en cuenta varios ejemplos:

- Si envasas los productos, por ejemplo en una carnicería, no se considera transformación y debes estar en Recargo de Equivalencia.

- Si haces un arreglo en una prenda de vestir no se considera transformación. Sin embargo, si realizas un diseño y estampado de camisetas si se considera que hay transformación y estarías fuera del Recargo de Equivalencia.

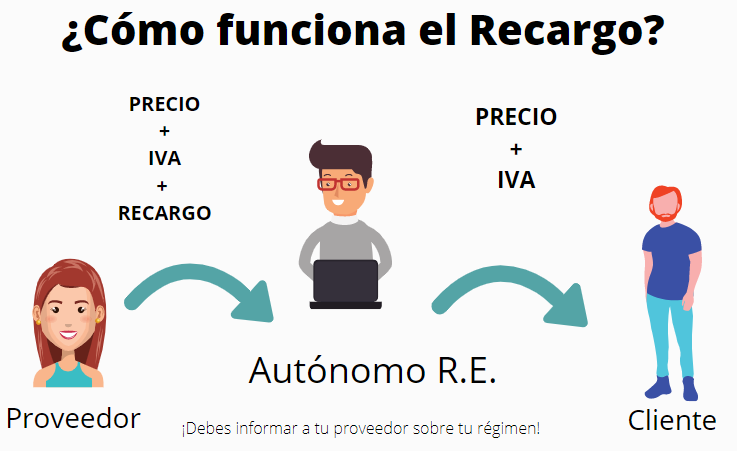

¿Cómo funciona el Recargo de Equivalencia?

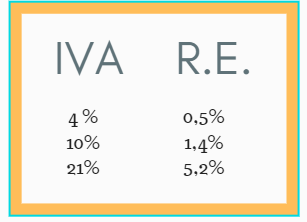

Si eres minorista y te encuentras en este Régimen pagarás un poco más en cada factura de compra de mercaderías. Pagarás la base de la factura, IVA y recargo de equivalencia, cuyo porcentaje varía conforme el de IVA.

Si no se cobra este recargo de equivalencia por el proveedor, Hacienda sancionará a ambas partes en caso de inspección. Esto sólo funciona de esta manera cuando se compran mercancías, no en el caso de servicios, como publicidad, suministros,etc.

No tienes que hacer declaraciones de IVA si estás en este Régimen, tienes la ventaja de que el IVA que cobras no tienes que ingresarlo en Hacienda. Por otra parte, tiene la parte negativa de que no podrás deducirte el IVA de los gastos.

A efectos de declaración de la Renta, el IVA es más ingreso, por ejemplo si te pagan 10 euros + iva, debes declarar 12.1 euros de ingresos en el modelo 130.

En los gastos ocurre lo mismo, declararás la base, más el IVA, más el recargo. Por ejemplo si compras algo por valor de 25 euros, debes declarar 25+5,25 (IVA)+ 1,3(RE) = 31,55 euros.

Debes tener en cuenta que si compras mercaderías o contratas servicios en la Unión Europea estás obligado a presentar el modelo 309 sobre IVA.

¿Y si realizo más de una actividad como autónomo? ¿Cómo funciona?

No olvides visitar nuestro post sobre la gestión de varias actividades como autónomo. Es posible estar obligado a tributar por una de tus actividades en Recargo de Equivalencia y si a la vez realizas otra actividad esta podrá tributar en Régimen General. Como por ejemplo si tienes una tienda online y prestas servicios de marketing. En ese caso debes realizar cada factura conforme a cada régimen concreto.

Si no tienes claro que operaciones debes informar en cada modelo o si estás obligado a estar en este Régimen, consulta con nuestros asesores de Gesyou en hola@gesyou.es o el 900 92 93 95, estamos encantados de ayudarte.

Y si simplemente quieres olvidarte de todos los impuestos que te traen de cabeza, consulta nuestros servicios de gestoría para autónomos y Pymes.