El modelo 309 es un formulario desconocido para la gran mayoría de los contribuyentes, sin embargo, hay que tenerlo en cuenta porque quizá estás obligado a presentarlo. Desde Gesyou, asesoría online para autónomos y pymes, os vamos a aclarar todas las dudas que genera este modelo.

En concreto, el modelo 309 de autoliquidaciones no periódicas de IVA es una declaración que deben presentar generalmente los contribuyentes que no tienen la obligación de presentar las declaraciones periódicas del IVA, concretamente los modelo 303 y 390, mediante los cuales ingresas e informas (respectivamente) de tus operaciones con IVA a Hacienda. Por eso, debes tener especial atención si estás en recargo de equivalencia.

¿CUÁNDO SE DEBE PRESENTAR EL MODELO 309?

Mediante este modelo debes ingresar el IVA de las operaciones intracomunitarias que se hayan producido durante el trimestre en curso.

Debes tener en cuenta que, las facturas intracomunitarias de gastos que tengas, lo más probable es que te las emitan sin IVA puesto que tanto emisor como el autónomo estaréis dados de alta en el VIES. Esto implica que deberás ingresar el IVA (será del 21% ya que se declara en España) de dichos gastos en el mencionado modelo.

Además, ocurre con las operaciones que contratas de servicios a países de fuera de la UE, por los cuales tampoco pagas IVA, se produciría una «inversión del sujeto pasivo». Sin embargo, al estar en recargo ese IVA no es deducible y tendrás que abonarlo en este modelo. Un ejemplo es el servicio de Helium.

Por ejemplo, en el caso de los vendedores en Amazon, estos tendrán que declarar el IVA de las facturas de gasto de logística que reciben aunque Amazon las emita sin IVA.

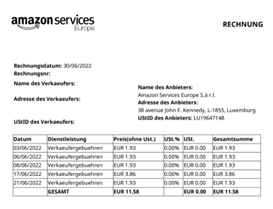

En la siguiente factura, el IVA que resultaría a ingresar de la misma en el modelo 309 ascendería a 2,43 euros. El cálculo sería el siguiente:

- Base: 11,58 euros

- Cuota: 11,58 * 0,21 = 2,43 euros

Como puede verse, la factura es emitida sin IVA ya que correspondería al receptor su declaración.

En el caso de que adquieras mercaderías en el ámbito de la UE, deberás declarar, aparte del IVA su recargo correspondiente. Este será del 5,2% para los productos cuyo IVA sea del 21%.

¿QUIÉN ESTÁ OBLIGADO A PRESENTAR ESTE MODELO?

- En el caso de los trabajadores autónomos acogidos al Régimen Especial de Recargo de Equivalencia, estos tienen la obligación de pagar el IVA de las compras europeas más el recargo que corresponda a través de la presentación del modelo 309.

- Los agricultores en Régimen especial de Agricultura, Ganadería y Pesca.

- Los Empresarios sin derecho a deducción del IVA soportado.

- Las personas jurídicas que no son empresarios (Fundaciones benéficas, etc.)

PLAZOS PARA PRESENTAR EL MODELO 309

El plazo de presentación de este modelo (habitualmente) se presenta entre los días 1 y 20 de los meses de abril, julio y octubre, correspondiente a los tres primeros trimestres del año. El cuarto trimestre se puede presentar hasta 30 de enero. Aunque, estas fechas pueden variar en dos supuestos:

- En el caso de haber realizado una adquisición intracomunitaria de medios de transporte nuevo, deberás presentar el modelo antes de los 30 días desde la realización de la operación y antes de la matriculación definitiva.

- Si es un procedimiento judicial o administrativo de ejecución forzosa, el modelo 309 deberá presentarse en un mes a contar desde el pago del importe de la adjudicación.

FORMAS PARA PRESENTAR EL MODELO 309

El modelo lo puedes presentar o bien mediante la Sede Electrónica de la Agencia Tributaria con tu certificado electrónico o la cl@ve PIN. También puedes rellenar el documento online e imprimirlo para presentarlo en la Entidades Financieras Colaboradoras si debes ingresar y en la Agencia Tributaria en el resto de los casos.

Debes saber que este modelo no se puede domiciliar por lo que debes usar el código NRC para presentarlo telemáticamente. Para conseguir el código NRC puedes utilizar tu propio banco, obtendrás el NRC cuando hagas el ingreso del importe del Modelo 309 a pagar online.

¿Demasiado lío? No te preocupes, con Gesyou no tendrás que preocuparte por la presentación ni del modelo 309, ni del resto de modelos. ¡Gesyou te lo pone fácil!