SUMINISTRO INMEDIATO DE INFORMACIÓN: NUEVO SISTEMA DE GESTIÓN DEL IVA

Seguramente habrás oído hablar del Suministro Inmediato de Información (SII), pero ¿sabes realmente en qué consiste? Dede Gesyou, queremos resolver todas tus dudas acerca del Suministro Inmediato de Información. Para ello, hemos preparado la siguiente guía:

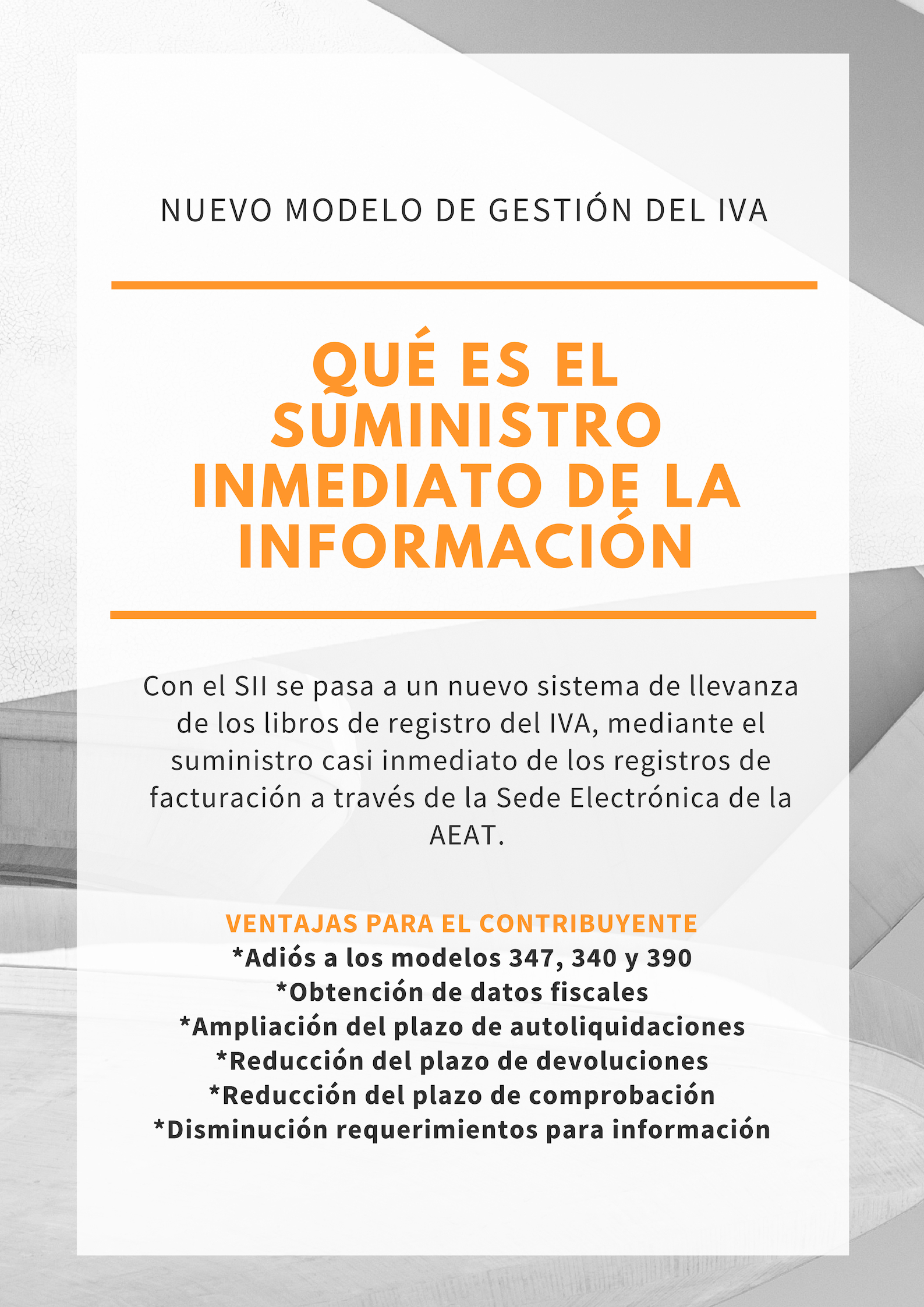

¿QUÉ ES EL SUMINISTRO INMEDIATO DE INFORMACIÓN (SII)?

El SII es un nuevo modelo en la gestión tradicional del IVA. En lugar de rellenar y presentar únicamente los modelos a través de la Sede Electrónica de la AEAT, con el Suministro Inmediato de Información se pasa a un nuevo sistema de llevanza de los libros registro del IVA, mediante el suministro casi inmediato de los registros de facturación a través de dicha Sede Electrónica de la AEAT.

¿QUIÉN ESTÁ AFECTADO POR EL SII?

Lo primero que debes saber es que el Suministro Inmediato de Información puede tener carácter voluntario u obligatorio. Será aplicable con carácter obligatorio a los siguientes sujetos pasivos que tengan periodo de liquidación del IVA mensual:

- Inscritos en el Registro de Devolución Mensual del IVA

- Grandes empresas (facturación superior a 6.010. 121, 04 €)

- Grupos de IVA

Para acogerte al SII de forma voluntaria, únicamente tienes que presentar el modelo 036 (casillas 143 y 532) en el mes de noviembre anterior al inicio del año anterior en el que deba surtir efecto. Puedes renunciar al SII presentando el mismo modelo. Tienes un año natural de permanencia.

QUÉ INFORMACIÓN DEBERÁN PRESENTAR LOS CONTRIBUYENTES EN LA AEAT

FACTURACIÓN:

- Libros de Registro de Facturas Recibidas y Expedida, Bienes de Inversión y de Determinadas Operaciones Intracomunitarias.

- Datos de la factura/factura simplificada

- Tipo de operaciones a identificar mediante claves

- Otro datos: cuota deducible, número de referencia catastral…

OTRAS OPERACIONES TRIBUTARIAS ANUALES

- Importe superiores a 6.000 euros recibidos en metálico

- Operaciones de seguros

- Información suministrada por agencias de viajes sobre las compras correspondientes a las prestaciones de servicios

PLAZOS PARA PRESENTAR LA INFORMACIÓN

Para las facturas expedidas se dispone de 4 días hábiles desde la expedición de la misma, al igual para las recibidas, 4 días desde que se produce el registro contable y siempre antes del 16 del mes siguiente. Para las operaciones Intracomunitarias también se dispone de 4 días hábiles desde la expedición o el transporte.

La información sobre Bienes de Inversión se puede presentar dentro del plazo de prestación del último periodo de liquidación del año. Para las facturas rectificativas el plazo también son 4 días hábiles desde la expedición o el registro contable de la factura respectivamente.

VENTAJAS DEL SII PARA EL CONTRIBUYENTE

- Suprime la obligación de presentar los modelos 347, 340 y 390.

- Obtención de datos fiscales. Se podrá acceder a la información de las facturas incluidas en los Libros Registro de clientes y proveedores acogidos al SII.

- Ampliación en diez días del plazo de presentación de las autoliquidaciones periódicas mensuales.

- Reducción de los plazos de realización de las devoluciones y comprobación.

- Disminución de los requerimientos de información

Podéis encontrar más información en la web oficial de la Agencia Tributaria.

Aunque actualmente el SII es un sistema solo obligatorio para algunas empresas, la tendencia de la AEAT nos lleva a pensar que en un futuro será para todas, de ahí que debamos conocerlo y adaptarnos cuanto antes. Este sistema de gestión requiere un cambio en el modelo tradicional de gestión fiscal del negocio, obligando a la empresa a adoptar un contacto permanente con la Agencia Tributaria.

Toda la información está disponible en la web oficial de la Agencia Tributaria. Si no te encuentras preparado para el nuevo sistema o prefieres delegar la tarea, en Gesyou contamos con un equipo de profesionales que estarán encantados de ayudarte.