¿Qué son las retenciones? ¿Quiénes están obligados a pagarlas? ¿Cuáles hay que tener en cuenta? ¡Hoy resolveremos todas tus dudas!

El IRPF es un impuesto que grava a los autónomos en su actividad económica por sus beneficios (no sólo ingresos) y que se conoce como la Declaración de la Renta.

Una retención es una cantidad de dinero que tú como autónomo debes descontar del importe total de la factura de ingresos que emitas. Esta retención deberá ser ingresada en la Agencia Tributaria al finalizar cada trimestre como una entrega a cuenta del pago del IRPF total. Así te ahorras una sorpresa en el pago del IRPF en junio y tal vez puede que te toque a devolver.

¿Quién tiene que retener?

Deben retener los autónomos, empresas, profesionales y empresarios que en el ejercicio de su actividad económica han comprado o contratado servicios que deben pagar. Por tanto, los clientes particulares que no realizan una actividad económica no tendrán que hacerlo.

Esto significa que si realizas una factura a una persona física que no sea autónomo ni empresa, esta no llevará retención, ya que no es una factura en sí, sino un ticket.

¿En qué ocasión no se aplica retención?

Hay casos en los que la normativa tiene excepciones, aplicando retenciones en un porcentaje inferior o no aplicándolas.

Un ejemplo son los nuevos profesionales, para los que la retención del 15% para servicios profesionales puede verse reducida.

Por tanto, la mejor opción es ponerte en contacto con tu asesor personal para estar al día de todas las excepciones.

¿Cómo se declaran estas retenciones?

Estas deben ser ingresadas al final de cada trimestre natural en el que se han practicado, mediante: Modelo 111, Modelo 115 y Modelo 123 de la AEAT.

Junto a la declaración trimestral, al final del último trimestre, también hay que presentar un resumen anual de cada tipo de retención aplicada. Aquí hay que detallar el importe total del ejercicio de las retenciones aplicadas a cada persona física o sociedad.

Los modelos para hacer los resúmenes anuales de retenciones son:

– Modelo 190: resumen anual de los modelos 111 (retenciones a otros profesionales)

– Modelo 180: resumen anual de los modelos 115 (retenciones del alquiler)

Modelo 193: resumen anual de los modelos 123 (retenciones sobre rentas de capitales)

¿Qué pasa con el Modelo 130? ¿Tengo que presentarlo?

Autónomo, estarás obligado a presentar el modelo 130 si estas dado de alta en una actividad profesional y la mayoría de tus clientes son particulares. Si, por el contrario, tus actividades profesionales son destinadas a otros empresarios o profesionales, es posible que no tengas la obligación de presentarlo.

La regla a seguir, es que si más de un 70% de tu facturación tiene retención no estas obligado a presentarlo. Si no llegas a este 70%, deberás presentarlo y pagar en torno a un 20% de tus beneficios a cuenta del IRPF.

¿Cuáles son las retenciones del IRPF que los autónomos deben realizar en sus facturas?

Como autónomo profesional debes aplicar una retención en las facturas emitidas a una empresa o autónomos. En el caso en el que tu cliente final sea un particular, en las facturas únicamente se aplicará el IVA.

Las facturas a clientes particulares no llevan retención. Esto sucede porque estos clientes no presentan a Hacienda declaraciones por retenciones. Así, las retenciones solo deben ser incluidas en facturas emitidas a otros autónomos, sociedades y personas jurídicas.

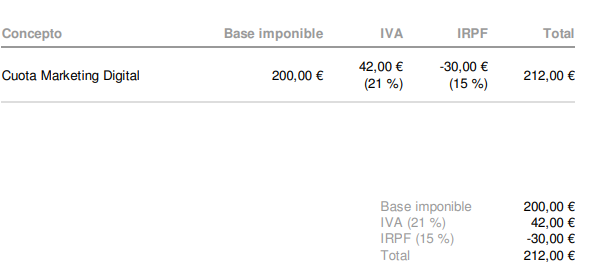

Puedes ver en este ejemplo de factura la aplicación de la retención:

– Actividades profesionales: la retención mínima a aplicar es de un 15%

– Nuevos autónomos en actividades profesionales: la retención mínima es del 7% en el año del inicio de la actividad, al igual que en los dos siguientes años.

– Algunas actividades en estimación objetiva (módulos): retención mínima del 1%. Infórmate si entras en esta categoría.

– Actividades ganaderas de engorde de porcino y avicultura: retención mínima del 1%.

– Actividades agrícolas y restantes actividades ganaderas: retención mínima del 2%.

– Actividades forestales: retención mínima del 2%.

¿Tienes más preguntas sobre retenciones? ¡No dudes en ponerte en contacto con Gesyou! Y conoce las ventajas la gestión online con el apoyo de un asesor personal especializado.