MI EMPRESA DA BENEFICIOS, ¿POR QUÉ NO LLEGO A FIN DE MES?

¿Has visto en las cuentas de tu empresa que es rentable y da beneficios, pero no sabes por qué no tienes dinero a final de mes para pagar a proveedores, nóminas y/o Hacienda? ¿Es posible que te salga a pagar mucho Impuesto de Sociedades, puesto que tu empresa da un resultado positivo, y no tengas dinero para afrontarlo? ¿Sabes la diferencia entre beneficios y liquidez? Si tienes dudas sobre las preguntas anteriores te podemos ayudar.

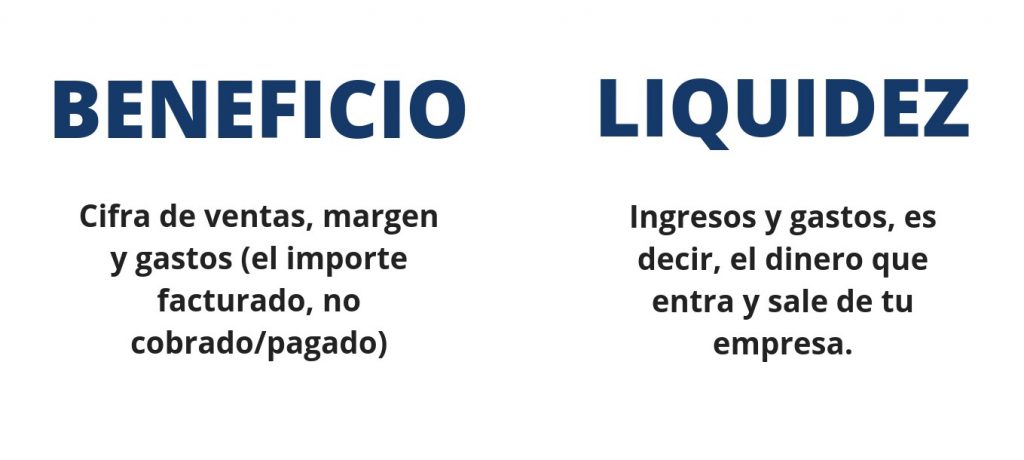

Para dar respuesta a estas cuestiones hemos de entender muy bien la diferencia entre beneficios y liquidez. La diferencia fundamental entre estos dos conceptos está en considerar o no las corrientes monetarias de entrada y salida. De esta manera, tienen en cuenta…

Por tanto, ¿en qué casos se generan las diferencias entre el beneficio y la liquidez?, ¿cómo puedo mejorar la liquidez partiendo de un resultado del ejercicio positivo?

1.- Facturas pendiente de cobro:

Mientras el beneficio tiene en cuenta el importe que facturamos a nuestros clientes, la liquidez tiene en cuenta el importe que cobramos de esas facturas. Por tanto, puede ocurrir que, si solo hemos cobrado la mitad de lo facturado, tengamos resultado positivo en nuestro resultado, pero no tengamos dinero.

Es importante un buen sistema de gestión de cobro a nuestros clientes, que me permita cobrar las facturas en el menor tiempo posible para no generar diferencias entre los dos conceptos.

2.- Facturas pendientes de pago:

El beneficio tendrá en cuenta el importe registrado en nuestra contabilidad como factura recibida, pero hasta que dicha factura esté pagada no va a afectar a la tesorería. ¿Cómo podemos mejorar nuestra liquidez?

Obviamente un sistema de gestión de pago a proveedores donde consigamos el mayor plazo de tiempo nos será muy útil.

3.- Diferencias entre el plazo de cobro y pago de facturas:

Si cobramos más tarde de lo que pagamos, no tendremos efectivo para afrontar nuestros pagos, lo que nos obligará a endeudarnos.

4.- Pago de cuotas de amortización de préstamos:

Como consecuencia de un endeudamiento, tendremos más tarde que devolver ese préstamo que nos concedieron en su momento.

Pues bien, las cuotas de amortización de los préstamos que paguemos no se tienen en cuenta en el resultado de la empresa, por lo que esta diferencia puede suponer una importante merma en la liquidez.

5.- Compras de inmovilizados:

Al adquirir por ejemplo ordenadores para tu empresa, o un local donde desarrollar tu actividad, estamos haciendo frente a un desembolso económico importante en inmovilizado que no tiene la misma equivalencia en el resultado de la empresa.

Mientras que al beneficio afectará mediante la amortización del bien que compremos, la liquidez se verá afectada cuando hagamos los pagos de la compra.

6.- Pago de impuestos:

A la hora de realizar el pago del IVA, por ejemplo, puede pasar que tengamos que pagar el IVA de las facturas de venta sin que las hayamos cobrado (salvo que estemos acogidos al criterio de caja). Esto puede provocar problemas de tesorería.

7.- Pago de dividendos:

La retribución de los accionistas mediante dividendos supondrá una salida de tesorería que no tiene reflejo en la cuenta de resultados.

¿Te ha quedado más clara la diferencia entre ambos conceptos? ¿Has aprendido a diferenciarlos? Confía en nosotros si tienes problemas para entender tu negocio o quieres que te ayudemos a mejorarlo ????