TRIBUTACIÓN DEL ALQUILER TURÍSTICO

Con el aumento del alquiler turístico o para el uso vacacional de viviendas privadas, se ha aumentado por parte de Hacienda el control de la actividad de plataformas de alquiler como Airbnb para detectar el fraude. Hoy conoceremos todas las obligaciones fiscales al respecto.

¿QUÉ SE CONSIDERA ALQUILER TURÍSTICO?

Aquel que tiene un destino distinto al de vivienda habitual, normalmente de carácter temporal. Deberá haber sido promocionada en canales de oferta vacacional.

¿Y ACTIVIDAD HOTELERA U HOSPEDAJE ?

Es necesario diferenciarlo del uso de viviendas por la industria hotelera, principalmente por su afectación al pago del IVA. Se trata de la prestación de servicios más allá del uso de la vivienda. Son indicativos de que se realiza esta actividad: la recepción, atención continua, servicios de limpieza, restauración o lavado de ropa.

Sin embargo, algunos servicios NO se consideran como tal. Algunos de estos serían la limpieza o cambio de ropa anterior y posterior a la estancia, limpieza de zonas comunes o eventuales reparaciones.

Hablemos de impuestos,

¿DEBO DECLARAR POR EL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS?

Este impuesto graba el ejercicio de actividades empresariales. Para ello deberá suponer una ordenación de producción y/o de recursos humanos con la finalidad de producir o distribuir un bien o servicio. Deberá darse de alta en este impuesto conforme al procedimiento que exige la Agencia Tributaria,.

Sin embargo, por lo general no deberá preocuparse por este impuesto, ya que están exentas de darse de alta y tributar las personas físicas residentes y los sujetos pasivos del Impuesto sobre Sociedades, las sociedades civiles y las entidades del artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

SI REALIZAS LA ACTIVIDAD DE HOSPEDAJE…

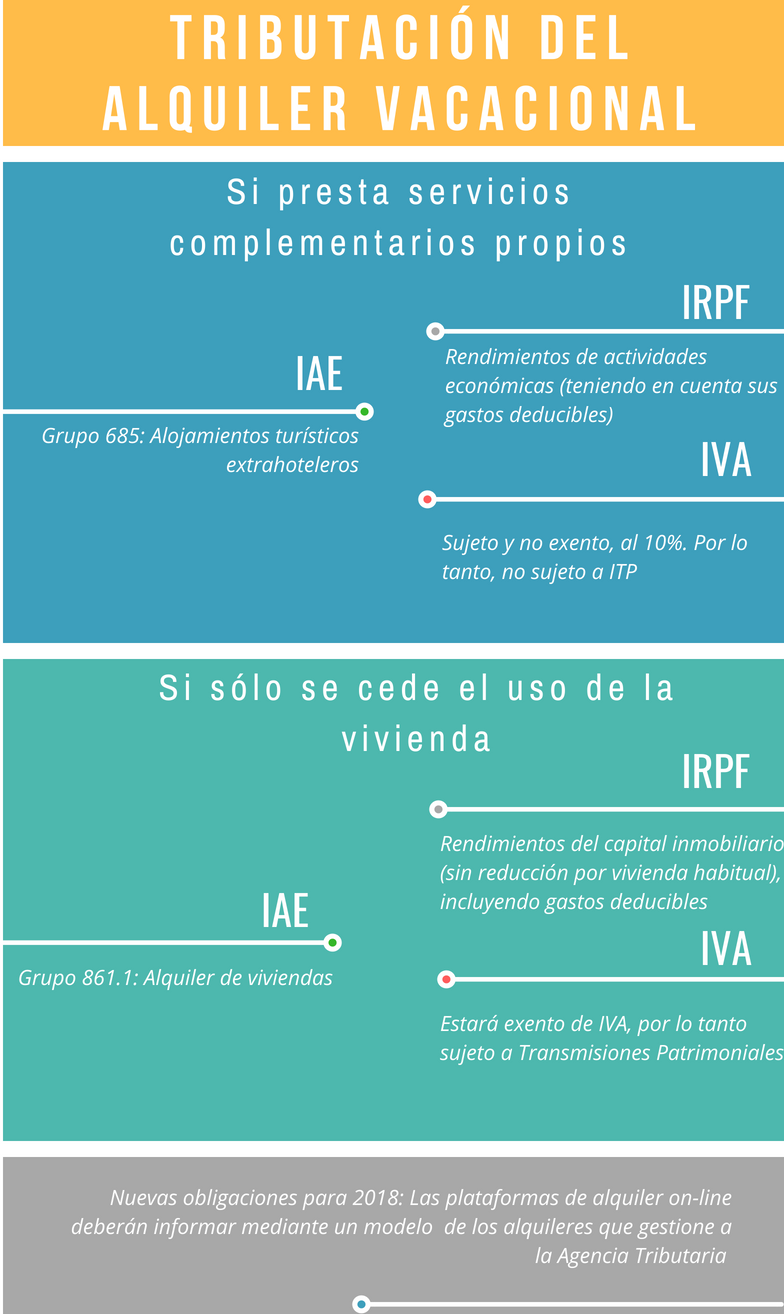

Si se realiza dicha actividad conforme a los datos objetivos que hemos mencionado, se trata de una actividad empresarial y en el grupo 685 “Alojamientos turísticos extrahoteleros”, ya que no se presta esta actividad en un hotel o pensión.

Los servicios complementarios como distribución de alimentación, limpieza, internet, etc están incluidos en la cuota por esta actividad, al ser complementarios del propio alquiler.

IMPORTANTE: Si permanece alquilado o abierto al público menos de 8 meses al año la tarifa se reduce a un 70% de la cuota, por lo que es necesario tener en cuenta este beneficio para la gestión del alquiler del inmueble

- Si alquilas el inmueble a una persona o entidad que realice la actividad del hospedaje:

Cuando esta persona o entidad realice las contrataciones y corre con el riesgo de la actividad, se trata de una actividad clasificada en el epígrafe 861.2 del IAE (Alquiler de locales industriales y otros alquileres).

- Si no prestas ningún servicio extra y la actividad se limita a permitir el uso de la vivienda (de fin de semana o temporal):

Deberás darte de alta en el epígrafe 861.1 “Alquiler de viviendas”, el cual tiene el beneficio de que la cuota es cero si los beneficios obtenidos son menores a 601,01 euros.

Y EN EL IRPF, ¿CÓMO SE DECLARARÍAN ESTOS RENDIMIENTOS?

Por lo general, estaría obligado el titular del inmueble o del derecho de uso del mismo.

Se trata de rendimientos del capital inmobiliario, si no se incluyen servicios propios de la actividad hotelera. Se declarará el importe del rendimiento obtenido durante todo el año. Asimismo, podrán deducirse algunos gastos correspondientes a impuestos o reparaciones en la vivienda.

Sin embargo, NO será aplicable la deducción del 60% que se aplica a los alquileres destinados a una vivienda habitual, ya que el uso es completamente distinto.

Su tributación es algo peculiar, ya que deberá tributar una parte del tiempo (la que ha estado alquilada) por los ingresos que se han producido. El resto de días, proporcionalmente igual que cualquier otro inmueble desocupado, como imputación de rentas, que corresponde al 1.1 o 2% del valor catastral de inmueble.

¿ Y SOBRE EL IVA?

Está exento de IVA el arrendamiento de alojamiento vacacional. La exención se produce siempre y cuando no se presten servicios típicos de la industria hotelera.

En caso de prestar estos servicios, no estará exento de IVA y deberá tributar al 10% como establecimiento hotelero.

En caso de estar exento del IVA, estará sujeto al Impuesto de Transmisiones Patrimoniales. Es necesario informar la tarifa que corresponda en la Comunidad Autónoma donde se encuentre.

¿QUÉ OCURRE SI HACIENDA DESCUBRE QUE SE HA PRODUCIDO UN ALQUILER Y NO SE HA INFORMADO?

Deberás presentar una declaración complementaria que conllevará un recargo. Además, Hacienda planteará una sanción económica, o bien instar a declarar el IVA no declarado si no estuviera exento.

¿QUÉ PLAZO TIENE HACIENDA PARA SANCIONAR?

Cuatro años para revisar las declaraciones de años anteriores. La solución previa es la presentación de una declaración complementaria.

OBLIGACIÓN DE INFORMAR SOBRE ESTAS OPERACIONES

Desde este año 2018 es obligatorio que las plataformas de alquiler vacacional on-line comuniquen los datos sobre estos alquileres. La forma de comunicarlo será en un modelo ante Hacienda (Modelo 179). Es necesario llevar un control sobre ello, ya que Hacienda estará informada de dichos movimientos.